在数字化转型浪潮下,经管领域的研究正逐步突破传统计量方法的局限,深度学习技术成为破解高维数据、非线性关系、动态预测等难题的核心工具。其中,卷积神经网络(Convolutional Neural Networks, CNN)作为深度学习的经典分支,凭借其独特的局部感知、权值共享优势,不仅在计算机视觉领域大放异彩,更在经管类论文研究中实现了广泛落地,成为连接技术与经管研究的重要桥梁。

一、CNN方法核心原理:从“局部感知”到“特征深度学习”

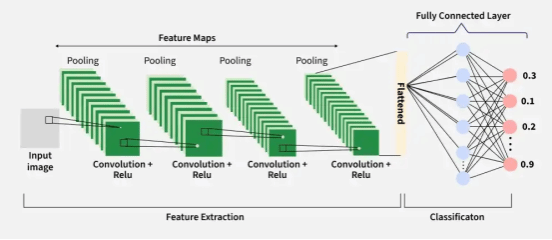

CNN的本质是一种专门用于处理网格状数据(如图像、时序数据、文本矩阵等)的深度学习模型,其核心设计理念源于人类视觉系统的工作机制——通过逐层提取局部特征,最终聚合为全局特征,实现对数据的分类、预测与分析。与传统神经网络的全连接模式不同,CNN通过“卷积层、池化层、全连接层”的分层结构,既降低了模型参数复杂度,又提升了特征提取的有效性,这也是其能够适配经管领域高维数据的关键原因。

(一)核心结构与运作逻辑

CNN的基本结构可分为输入层、特征提取层(卷积层+池化层)、分类/预测层(全连接层)三大模块,各模块协同完成从原始数据到输出结果的转化,具体运作逻辑如下:

(1)输入层:负责接收原始数据,将其转化为模型可识别的网格状张量。在经管研究中,输入数据无需局限于图像,可将时序经济数据(如月度GDP、股票收盘价)、文本数据(如财报文本、用户评论)、面板数据(如企业财务指标矩阵)等转化为二维网格结构,适配CNN的输入要求。例如,将某企业连续12个月的10项财务指标,转化为12×10的二维矩阵作为输入,即可通过CNN提取指标间的局部关联特征。

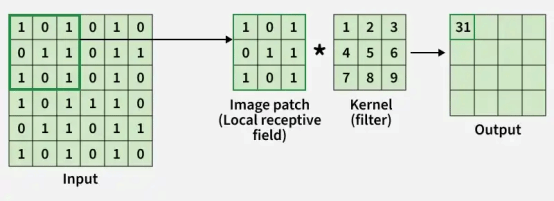

(2)卷积层:CNN的核心层,负责提取数据的局部特征。通过设置多个可学习的卷积核(又称滤波器),在输入数据的网格上进行滑动,对局部区域的元素进行逐元素相乘求和,生成特征图(Feature Map)。卷积核的大小决定了局部感知的范围,不同卷积核可提取不同类型的特征(如数据的趋势特征、突变特征、关联特征)。例如,在金融风险预测中,小尺寸卷积核可捕捉短期利率波动特征,大尺寸卷积核可捕捉长期宏观经济与利率的关联特征。

卷积操作的核心优势是“权值共享”——同一卷积核在整个输入数据上使用相同的权重,无需为每个局部区域单独设置权重,这不仅大幅减少了模型参数数量,降低了过拟合风险,还能确保模型对数据的平移不变性(即数据局部位置变化不影响特征提取结果),这一特性使其在经管数据的动态分析中具有显著优势。

(3)激活层:通常紧跟在卷积层之后,用于引入非线性变换。卷积操作本质上是线性运算,若没有激活函数,多层网络的组合等效于单层线性变换,无法捕捉数据中的非线性关系。经管研究中最常用的激活函数为ReLU函数,其将所有负激活值置零,保留正激活值,不仅引入了非线性,还带来了网络的稀疏性,有助于提升模型的表示能力和稳定性,同时避免梯度消失问题。

(4)池化层:用于对卷积层输出的特征图进行下采样,实现特征浓缩与降维。最常见的池化操作包括最大池化和平均池化:最大池化取局部区域的最大值,能够保留数据的关键特征,增强模型对局部变化的鲁棒性;平均池化取局部区域的平均值,能够平滑特征,减少噪声干扰。池化层的核心作用是在不损失关键特征的前提下,降低特征图的空间尺寸,减少后续层的计算量和参数数量,进一步控制过拟合。例如,在供应链需求预测中,通过池化操作可浓缩不同区域的需求特征,过滤短期随机波动,提升预测的稳定性。

(5)全连接层:位于模型的最后,负责将池化层输出的高维特征图展平为一维向量,通过全连接运算将局部特征聚合为全局特征,最终输出分类结果(如风险等级、客户类别)或预测值(如未来销量、股价)。全连接层的每个神经元都与上一层的所有输出相连,其核心是加权求和,并通常跟随一个非线性激活函数(如Softmax),实现对特征的全局集成与最终决策。

(二)核心优势原理总结

CNN之所以能够适配经管领域的研究需求,核心在于其两大底层优势:一是局部感知机制,能够精准捕捉经管数据中“局部关联特征”(如某季度财务指标与年度业绩的关联、某区域消费数据与整体市场的关联);二是权值共享机制,能够在处理高维数据(如多维度财务指标、海量用户行为数据)时,降低模型复杂度,提升训练效率,同时避免过拟合。此外,CNN的层次化特征学习能力,能够实现从底层基础特征(如单一财务指标)到高层抽象特征(如企业综合经营能力)的逐层提取,这与经管研究中“从具体指标到核心结论”的分析逻辑高度契合。

二、CNN方法的优缺点:经管研究中的适配性分析

在经管类论文中,选择研究方法的核心是“适配研究问题”,因此需客观认识CNN的优势与局限,结合研究主题、数据特征合理选用。以下结合经管研究的实际场景,详细分析CNN的优缺点,同时参考高被引文献的研究结论,确保分析的科学性与实用性。

(一)核心优点

(1)高维数据处理能力强,适配经管领域多指标研究场景。经管研究中常涉及多维度数据(如企业财务指标、宏观经济指标、用户行为指标等),传统计量方法(如OLS、Logit)难以处理高维数据的多重共线性问题,而CNN通过卷积、池化操作,可自动提取高维数据的核心特征,无需人工筛选指标,大幅降低数据预处理的难度。例如,在企业信用风险评估中,CNN可直接处理包含50+项财务指标的高维数据,自动识别对信用风险影响最大的核心特征,其效果优于传统的指标筛选方法。

(2)非线性拟合能力突出,契合经管数据的复杂关系。经管领域的多数研究问题(如股价波动、消费需求变化、企业绩效影响因素)都存在复杂的非线性关系,传统线性模型难以精准刻画。CNN通过多层卷积、激活操作,能够构建复杂的非线性映射关系,精准捕捉数据中的隐性关联。例如,在股价预测研究中,CNN可捕捉宏观经济指标、行业政策、市场情绪等多因素与股价之间的非线性关系,预测准确率显著高于ARIMA、LSTM等模型;在市场营销研究中,CNN可挖掘用户画像、消费习惯与购买决策之间的非线性关联,为个性化营销提供支撑。

(3)抗干扰能力强,适配经管数据的噪声特性。经管数据往往存在大量噪声(如统计误差、异常值、数据缺失),传统方法对噪声敏感,易导致模型偏差。CNN通过池化操作过滤噪声,同时通过权值共享减少异常值对模型的影响,具有较强的鲁棒性。

(4)可解释性逐步提升,契合学术研究规范。传统深度学习模型被诟病“黑箱”问题,难以满足经管类论文的可解释性要求。近年来,随着可解释性深度学习(XAI)的发展,CNN的可解释性得到显著提升,通过Grad-CAM、LIME等方法,可可视化CNN提取的特征,明确哪些指标对模型输出(如风险预测、销量预测)的影响最大,这一特性使其能够更好地契合经管类论文“因果分析、机制阐释”的核心需求。

(5)泛化能力强,适配不同经管研究场景。CNN通过层次化特征提取,能够学习到数据的通用特征,无需针对不同研究场景重新设计模型结构,只需调整输入数据格式和模型参数,即可适配企业管理、金融、市场营销、供应链管理等多个经管细分领域。

(二)主要缺点

(1)数据需求量大,不适配小样本研究。CNN的训练需要大量标注数据(如标注好的风险等级数据、销量数据),若经管研究中样本量较小(如中小企业样本、小众行业数据),模型易出现过拟合,导致预测精度下降。

(2)训练成本高,对硬件和技术要求较高。CNN的多层结构需要大量的计算资源,训练过程中需使用GPU加速,若研究者缺乏相关硬件支持,可能导致训练效率低下,甚至无法完成模型训练。

(3)对时序数据的时序关联性捕捉不足。CNN的核心优势是提取空间特征,对于经管领域的时序数据(如股价、销量、GDP时序),其对数据的时序依赖关系(如滞后效应、趋势延续性)的捕捉能力,不如LSTM、GRU等循环神经网络。因此,在纯时序预测类研究(如短期股价预测、月度销量预测)中,单纯使用CNN的效果可能不佳,通常需要与LSTM等模型结合使用。

(4)可解释性仍有局限,难以完全满足经管研究的因果分析需求。尽管CNN的可解释性有所提升,但相较于传统计量方法(如OLS、双重差分),其“黑箱”特性仍未完全解决。在经管类论文中,研究者往往需要明确“变量间的因果关系”,而CNN更多关注“相关性”,难以直接阐释因果机制,需结合传统计量方法进行补充验证。

(5)对数据格式要求严格,预处理难度较大。CNN要求输入数据为网格状结构,而经管领域的部分数据(如非结构化文本、非时序面板数据)需要进行复杂的预处理,将其转化为适配CNN的输入格式,这增加了研究的工作量。

三、CNN在经管类论文中的典型应用场景

金融领域是CNN在经管研究中应用最成熟的领域,核心应用场景包括信用风险预测、市场风险预测、资产定价、欺诈检测等,其核心优势在于能够处理金融数据的高维性、非线性和噪声特性。

Qin, Weina, Research on Financial Risk Forecast Model of Listed Companies Based on Convolutional Neural Network, Scientific Programming, 2022, 3652931, 10 pages, 2022.

Mazumder, M. T. R., Shourov, M. S. H., Rasul, I., Akter, S., & Miah, M. K. (2025). Anomaly detection in financial transactions using convolutional neural networks. Journal of Economics, Finance and Accounting Studies, 7(2), 195-207.

Izadi, M. A., & Hajizadeh, E. (2025). Time series prediction for cryptocurrency markets with transformer and parallel convolutional neural networks. Applied Soft Computing, 177, 113229.