近年来,国际政治经济环境复杂多变,新冠疫情、产业链重构以及地缘政治冲突等因素导致全球金融市场不确定性持续上升,金融系统面临的风险挑战不断加剧。在此背景下,如何及时识别和防范金融风险,构建前瞻性的金融风险预警体系,成为金融监管领域的重要议题。美国次贷危机以及2023年硅谷银行破产事件表明,银行风险偏好的持续上升往往是信贷扩张、杠杆积聚以及金融风险形成的重要原因。因此,从风险偏好的角度识别金融风险驱动因素,对于完善金融监管体系具有重要意义。现有研究主要从信贷扩张、金融杠杆以及资本充足率等视角对金融风险进行分析和预测。然而,信贷规模和杠杆水平的提高既可能来源于实体经济投资需求增长,也可能来源于金融机构主动承担更多风险,两种情况所反映的经济含义并不相同。此外,金融机构还可能通过监管套利等方式规避传统监管约束,使杠杆率和资本充足率等指标难以准确反映潜在风险水平。基于此,风险偏好能够更加直接地反映金融机构主动承担风险的意愿,可能成为识别金融风险的重要指标。

与此同时,传统回归分析方法在线性假设和变量维度方面存在一定局限,而金融风险形成过程通常具有非线性和复杂性特征。随着机器学习方法的发展,相关研究表明,机器学习能够更好地处理高维数据并捕捉变量之间的非线性关系。因此,杨子晖等在《管理世界》2025年第10期发表的《风险偏好能否成为我国金融风险的前瞻性指标?——来自前沿机器学习方法的新证据》在测度银行风险偏好的基础上,引入机器学习方法,对我国金融风险进行预测,并比较不同模型的预测能力。

一、研究内容与分析框架

围绕风险偏好与金融风险之间的关系,文章构建了“风险偏好测度—风险识别—风险预测”的研究框架。首先,作者借鉴Coimbra等(2022)提出的方法,对我国银行业风险偏好进行测度。风险偏好并非直接观测变量,因此需要利用银行资产负债结构信息进行反向推断。基于银行利润最大化以及在险价值约束条件,作者建立风险偏好与资产负债率之间的映射关系,并据此测算各银行风险偏好水平。其次,本文采用边际期望损失(MES)和在险价值(VaR)两类指标衡量金融风险。其中,边际期望损失反映金融市场极端波动条件下银行可能遭受的损失程度,而在险价值用于刻画给定置信水平下的最大潜在损失,两类指标分别从不同角度衡量系统性金融风险水平。再次,作者通过固定效应模型分析风险偏好对金融风险的影响,并结合恒丰银行、包商银行等案例考察风险偏好的预警作用。同时,利用面板分位数回归方法分析风险偏好在不同风险水平下的异质性影响。最后,在风险预测部分,作者引入梯度提升回归树(GBRT)和随机森林(Random Forest)等机器学习模型,对金融风险进行预测,并将预测结果与传统方法进行比较,以评估风险偏好指标在风险预测中的作用。

二、研究方法与数据来源

(一)银行风险偏好的测度方法

文章借鉴银行风险偏好测度的最新研究成果,假设银行在利润最大化目标下受到在险价值约束。具体而言,银行在进行资产配置时,需要保证未来净资产收益率为负的概率不超过某一阈值。该阈值越大,说明银行愿意承担更高风险,其风险偏好水平也越高。在此基础上,作者利用银行资产收益率、资金成本以及资产负债率等信息,建立风险偏好与杠杆水平之间的理论关系。随后,假定资产收益率服从特定概率分布,并采用广义Beta分布描述银行资产负债率的横截面分布特征,通过加权最大似然估计获得模型参数,最终计算得到各银行的单位资产风险偏好指标。考虑到银行规模存在明显差异,作者进一步按照银行资产规模进行加权,构建规模加权风险偏好指标。由此形成单位资产风险偏好和规模加权风险偏好两类指标,用于后续分析。

(二)金融风险测度方法

为了刻画银行体系的系统性风险水平,文章采用边际期望损失(MES)和在险价值(VaR)作为金融风险测度指标。其中,MES主要反映金融市场出现极端负向冲击时,银行可能遭受的平均损失水平;VaR则表示在既定置信水平下可能发生的最大损失。两类指标均为国际金融风险研究中常用的系统性风险测度工具。

(三)机器学习预测方法

为了提高金融风险预测能力,本文引入两类机器学习方法。第一类为梯度提升回归树(GBRT)。该方法通过不断拟合前一轮模型的残差,并将多个弱学习器逐步组合形成强学习器,从而提高模型拟合能力。梯度提升回归树能够有效捕捉变量之间复杂的非线性关系,并减少模型设定偏误。

第二类为随机森林(Random Forest)。随机森林利用Bootstrap抽样和随机特征选择机制构建大量决策树,并对各树的预测结果进行集成平均,从而提高预测稳定性并降低过拟合风险。在模型构建过程中,作者共选取64个企业层面特征指标、14个银行业指标以及12个宏观经济指标作为解释变量,以全面预测金融风险水平。

(四)数据来源

本文使用银行总资产、总负债以及资本等资产负债表数据测度风险偏好,样本时间跨度为2009—2020年,数据来源于CSMAR数据库。金融风险预测部分的数据时间跨度为2010年1月至2020年12月,主要来源于CSMAR数据库和Wind数据库。相关变量涵盖企业特征、银行特征以及宏观经济指标,为风险预测提供了较为全面的数据支持。

三、实证结果与主要发现

(一)我国银行业风险偏好的变化特征

研究结果显示,2013年以前我国银行业整体风险偏好水平较低。自2013年第四季度开始,银行风险偏好明显上升,并在2015年股市异常波动期间持续处于较高水平。与之相比,边际期望损失和在险价值等风险指标在2015年以后才达到高位,表现出一定滞后性。这表明风险偏好指标能够更早反映金融体系内部风险积聚过程,具有前瞻性特征。

(二)不同类型银行风险偏好的差异

作者进一步分析不同类型银行的风险偏好差异。研究发现,在规模加权口径下,大型商业银行的风险偏好水平相对较高,农业银行和邮储银行多次位于样本前列。而在单位资产风险偏好口径下,城市商业银行和农村金融机构的风险偏好更高。这一结果表明,不同类型银行之间存在明显异质性。大型商业银行由于资产规模较大,在系统中的影响更为突出;而部分城商行和农村金融机构虽然规模较小,但单位资产承担风险的意愿相对更强。

(三)典型案例分析

为了验证风险偏好的预警作用,作者选取恒丰银行和包商银行进行案例分析。研究发现,恒丰银行在2011年第四季度风险偏好已经显著高于股份制商业银行平均水平,其后逐步出现违规投资、授信集中度过高等问题,并最终于2019年进行改革重组。类似地,包商银行自2013年第四季度开始风险偏好持续攀升,并长期维持在较高水平,最终于2019年被接管。上述案例表明,风险偏好指标能够在风险事件发生之前释放预警信号。

(四)风险偏好与金融风险的关系

回归分析结果表明,无论采用边际期望损失还是在险价值作为金融风险指标,风险偏好均对未来金融风险具有显著正向影响。进一步控制银行特征变量和宏观经济变量后,风险偏好的影响仍然保持显著。这说明风险偏好的提高往往伴随着未来金融风险水平的上升。

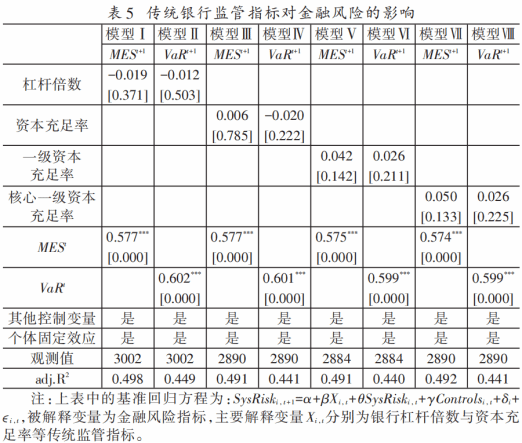

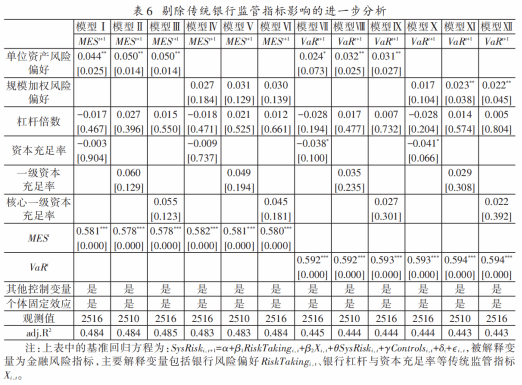

(五)与传统监管指标的比较

作者进一步考察杠杆率、资本充足率、一级资本充足率和核心一级资本充足率等传统监管指标的作用。结果显示,这些传统监管指标对未来金融风险的解释能力并不显著。而在控制上述指标后,风险偏好变量仍然能够显著预测金融风险。这表明风险偏好包含了传统监管指标无法反映的信息,能够为金融风险监测提供额外依据。

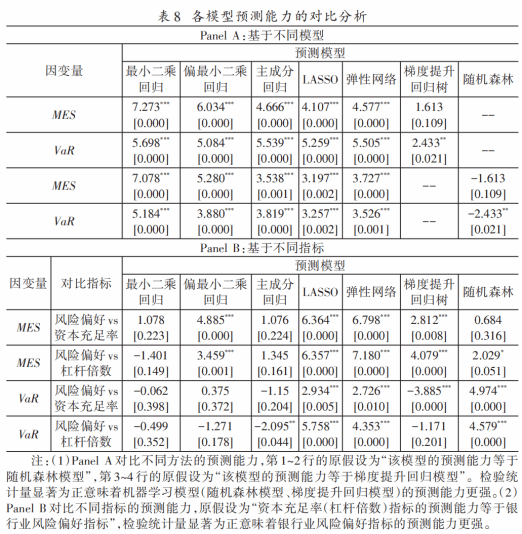

(六)机器学习预测结果

在金融风险预测方面,机器学习模型整体表现优于传统线性模型。研究发现,随机森林和梯度提升回归树能够有效识别金融风险变化趋势,并取得较好的样本外预测效果。同时,当风险偏好指标被纳入预测模型后,模型预测能力进一步提高。这一结果说明,风险偏好不仅能够解释金融风险形成机制,也能够提升金融风险预测效果。

四、研究结论与政策启示

本文基于我国银行业资产负债表数据测度风险偏好,并结合机器学习方法对金融风险进行预测。研究结果表明,风险偏好能够提前反映金融风险变化趋势,是我国金融风险的重要前瞻性指标。不同类型银行之间风险偏好存在明显差异,大型商业银行具有较高的规模加权风险偏好,而部分城市商业银行和农村金融机构则具有较高的单位资产风险偏好。风险偏好显著推动未来金融风险积聚,并能够提供传统监管指标之外的增量信息。与此同时,机器学习方法能够有效提高金融风险预测能力。

基于上述研究结果,作者提出应进一步加强对银行风险偏好的监测与评估,完善差异化金融监管体系;针对风险偏好较高的金融机构实施更加精准的风险防控措施;同时结合机器学习等前沿技术构建实时监测机制,完善系统性金融风险预警体系,提高金融监管的前瞻性和有效性。

文献引用

杨子晖,李东承,陈雨恬. 风险偏好能否成为我国金融风险的前瞻性指标?——来自前沿机器学习方法的新证据 [J]. 管理世界,2025,41 (10):21-43.